2020年は、連日のマスコミによる報道で、新型コロナウイルスに対する過剰な不安や恐れを持たされて私たちは思考停止状況になりました。1年半以上の不自由な生活を強いられたため(今後もまだ続く可能性がありますが)、日本の経済はどのようになっているのでしょうか。

この記事を読むとどうなるの?

2020年は、新型コロナウイルスの世界的流行に伴い、日本の経済にどのような影響を与えたのかを理解できます。感覚ではなく、図表や数値で読み解きながら実態を把握していきます。感染症流行後の事業環境に適応するために財務基盤を強化して前向きに回復していくためにはどんな戦略が必要なのかを考えます。中小企業の経営者や幹部に人に向けて記事を書いています。中小企業経営者・幹部の方々の一助になれば幸いです。

感染症の影響を踏まえた中小企業の経営戦略

1,中小企業の財務基盤・収益構造と財務分析の重要性

①企業の資金調達構造

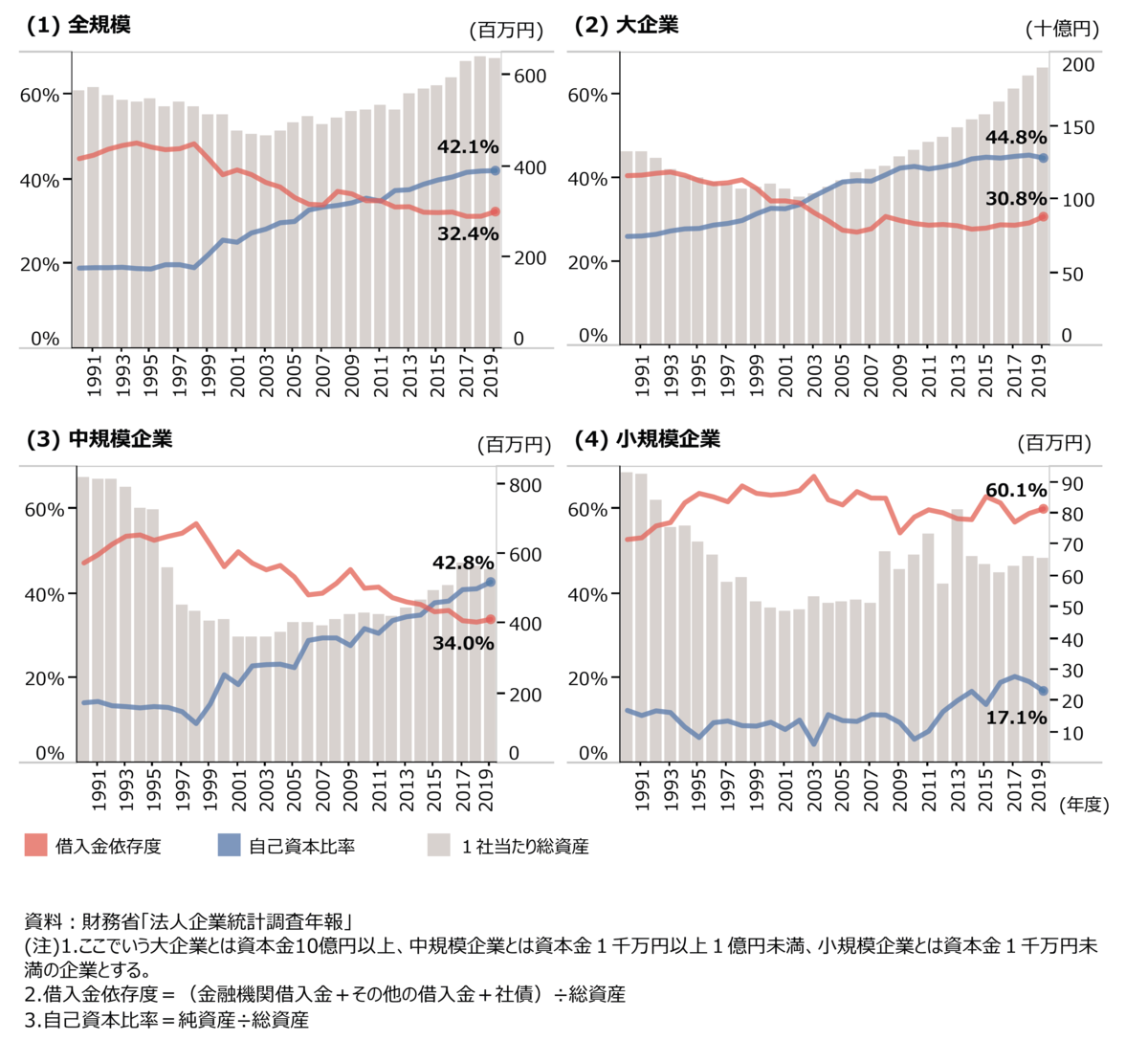

図表1-1資金調達構造の変遷(企業規模別)

1社当たりの総資産の金額と総資産に占める自己資本の割合及び借入金の割合の推移を示しています。中規模企業の自己資本比率は、1998年を底にして2019年時点では42.8%で、大企業とほぼ同水準となっています。

一方、小規模企業の自己資本比率は、2010年以降上昇傾向にあるものの、2019年時点で17.1%と低い水準にあります。借入金依存率も中規模企業は低下傾向にありますが、小規模企業では高い水準で推移しており、2019年時点で60.1%となっています。中規模企業は、過去20年で財務面で安定性の改善に努めてきたことになります。

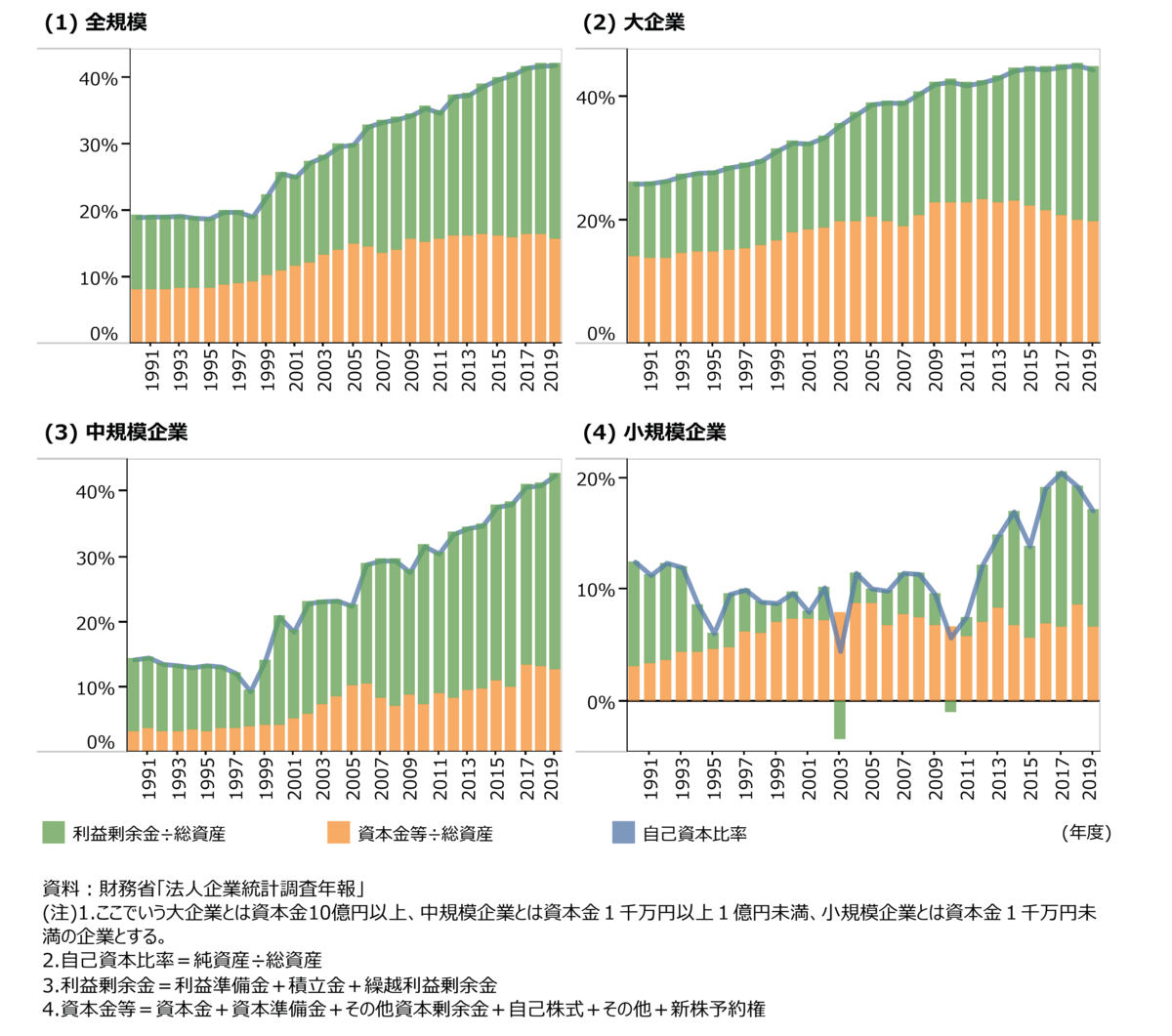

図表1-2自己資本比率の推移(企業規模別)

自己資本比率は、企業の中長期的な財務の安全性を示しています。自己資本比率が著しく低い場合は、借入金過剰であるとして金融機関から融資を受けづらくなることがあります。中規模企業は、2000年以降利益の蓄積によって自己資本比率を改善させてきています。(図表1-2(3))小規模企業は、2010年以降に利益の蓄積で自己資本比率を上昇させています。(図表1-2(4))

図表1-1(4)を再度ご覧下さい。

小規模企業が自己資本比率を下落させた理由

1995年→阪神淡路大震災、都市銀行合併、銀行破綻、オウムサリン事件

2003年→金融危機、日経平均7600円台の最安値

2009年→リーマンショック

②企業の収益構造

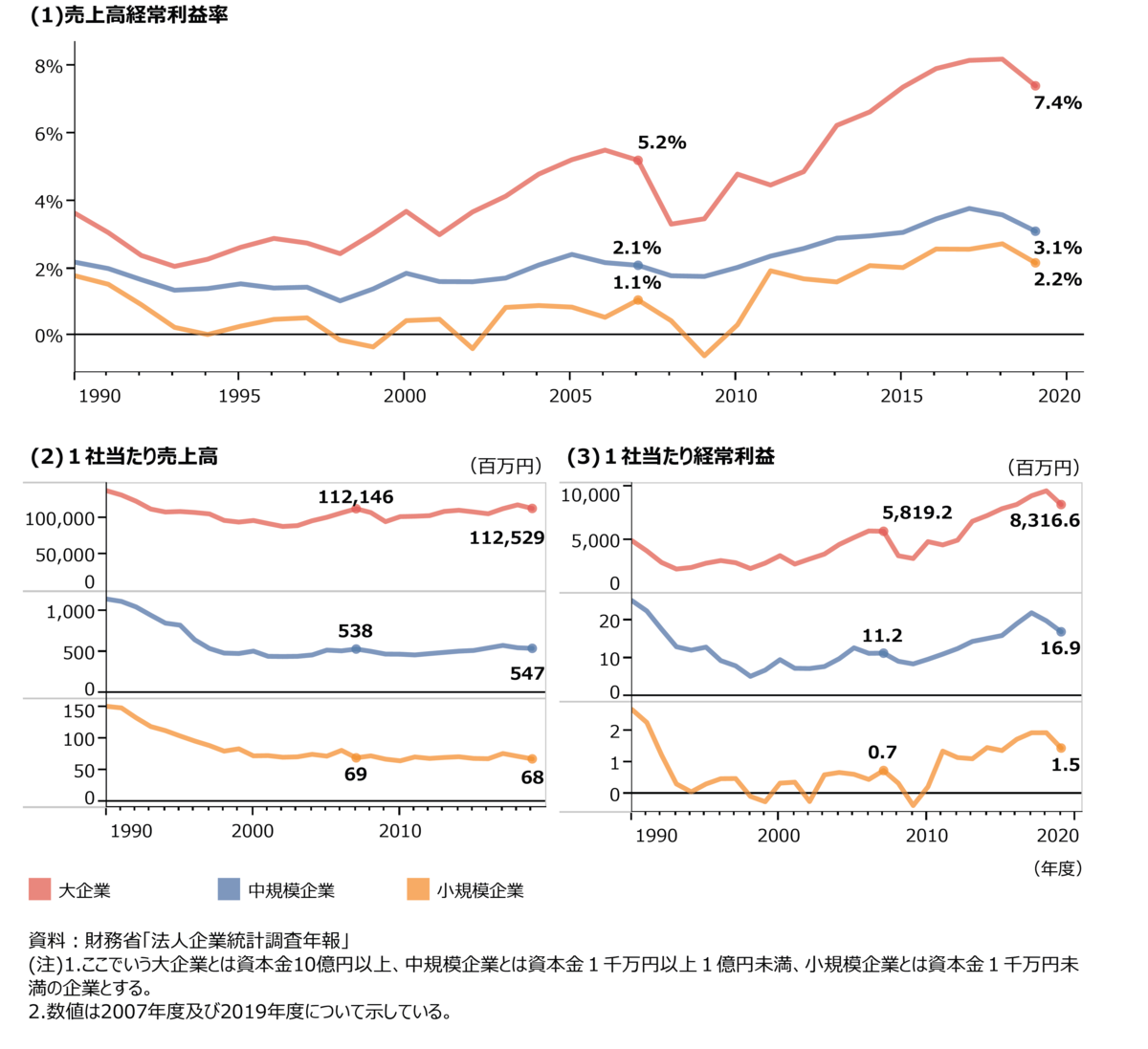

図表1-3売上高経常利益率の推移(企業規模別)

(3)を見れば中規模企業は2000年から、小規模企業は2010年から経常利益が増加しているのがわかります。

図表1-4損益分岐点比率の推移(企業規模別)

損益分岐点比率とは、売上高が現在の比率から100%まであと何%赤字になるまでの余裕があるのかを示しています。売上高の減少に対する耐性を示しています。図表1-4の小規模企業(オレンジ線)2019年の92.7%とは、あと7.3%売上高が減少すると赤字に落ち込むという意味です。

グラフが上方に行くほど収益が向上して財務構造が安定することを意味します。損益分岐点比率が低い程企業体質が強くなり、余裕が生まれるので急激な環境変化への耐性が上がることになります。危機に対する緩衝材が厚くなるということになります。

③企業の資産構成

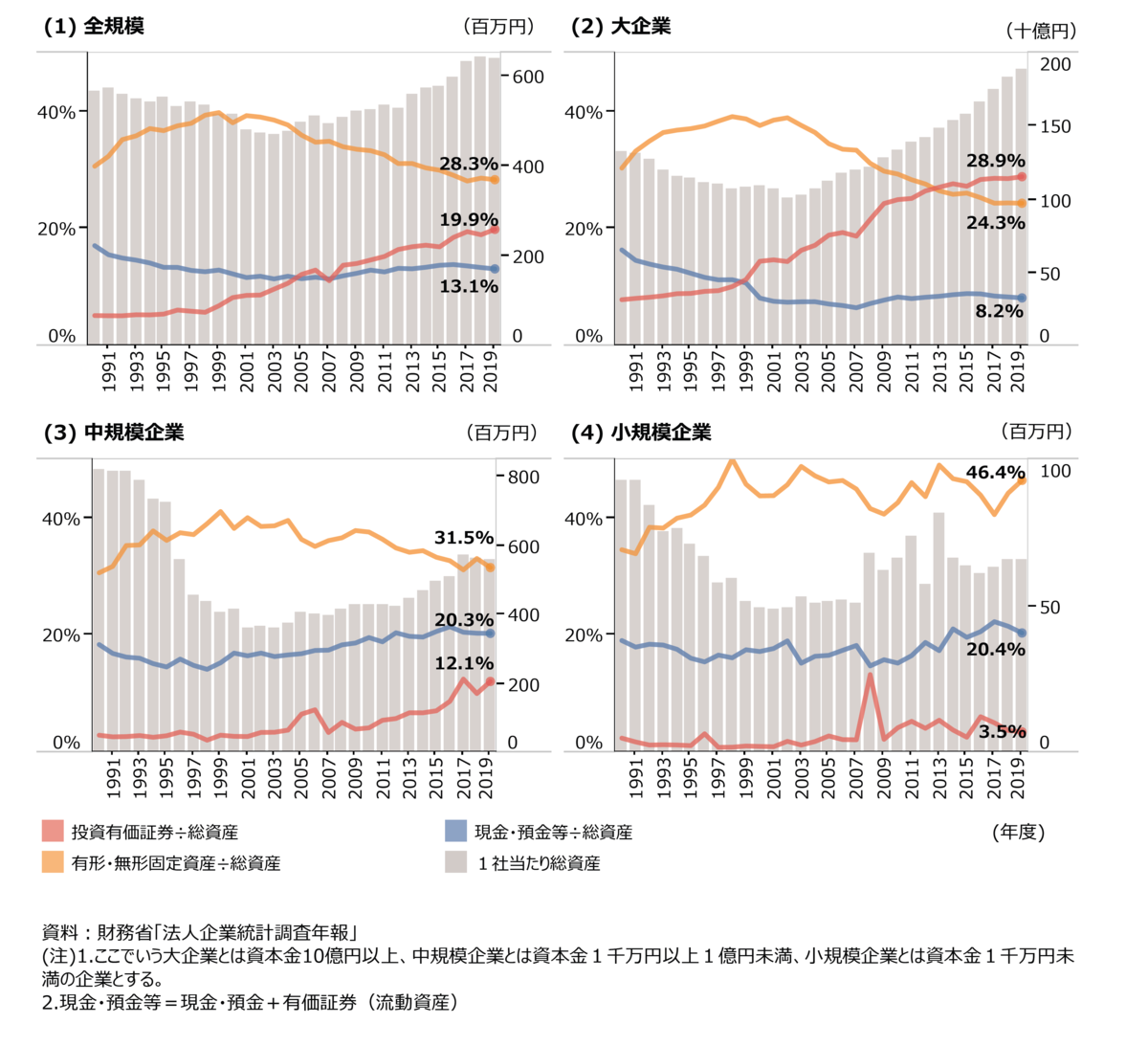

図表1-5資産構成の変遷(企業規模別)

(2)の大企業を見ると2000年から総資産に占める投資有価証券(赤線)が大きく上昇しています。これは国内での設備投資から海外関係会社を通じた海外展開やM&Aへ資金配分したことが推察されます。

2000年から大企業は海外展開しながら内部留保を順調に積み上げ、借入依存度は横ばいで推移しています。

2000年から大企業は経営手法をチェンジしたといえるのではないでしょうか。

2,中小企業の財務基盤・収益構造の多様性

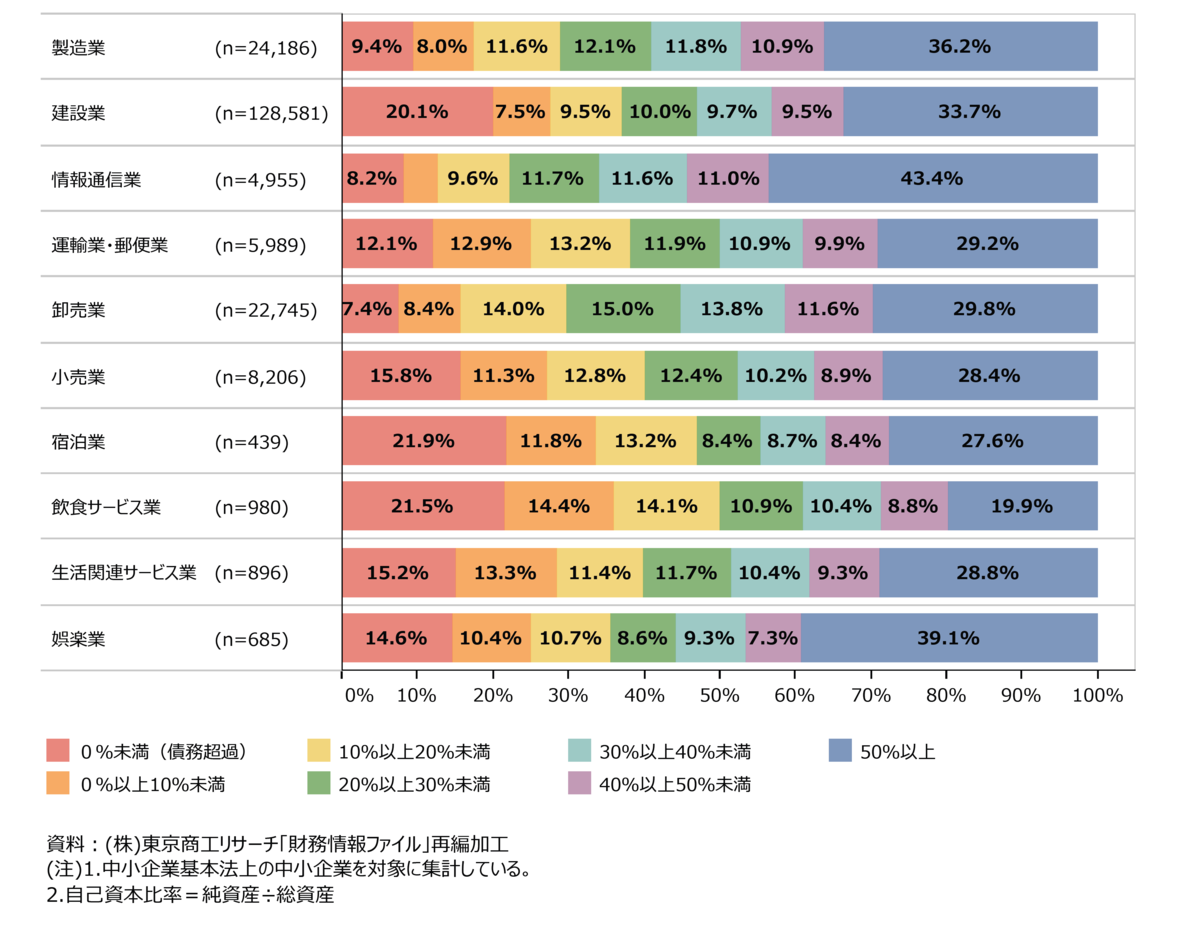

図表1-6業種別に見た、自己資本比率の分布(2019年)

債務超過とは、資産よりも借入金が多く純資産がマイナスである状態のことです。

債務超過が多い業種は、宿泊業、飲食サービス業、建設業、小売業です。

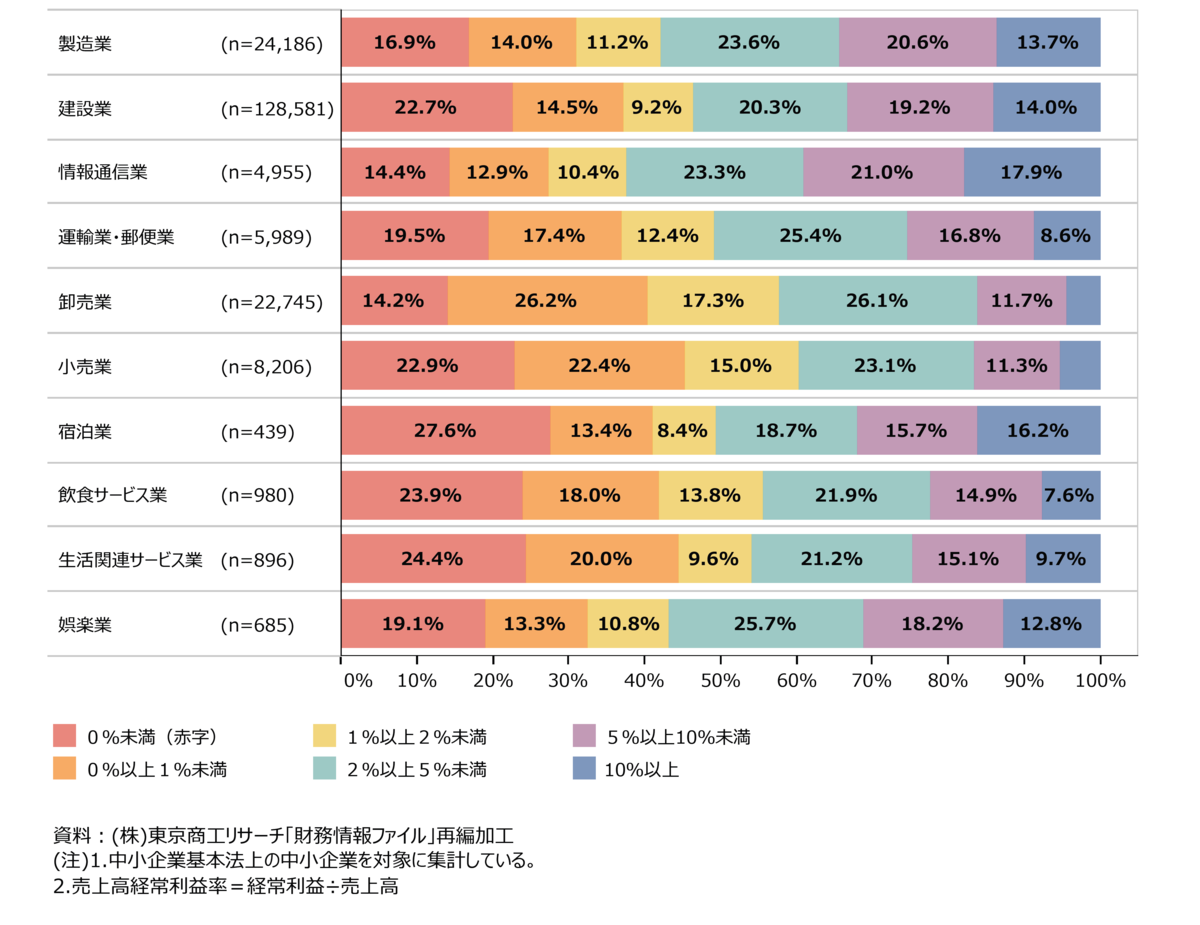

図表1-7業種別に見た、売上高経常利益率の分布(2019年)

経常赤字が多い業種は、宿泊業、飲食サービス業、生活関連サービス業です。なお、宿泊業は10%以上確保している企業も多いことから業種内格差が大きいといえます。

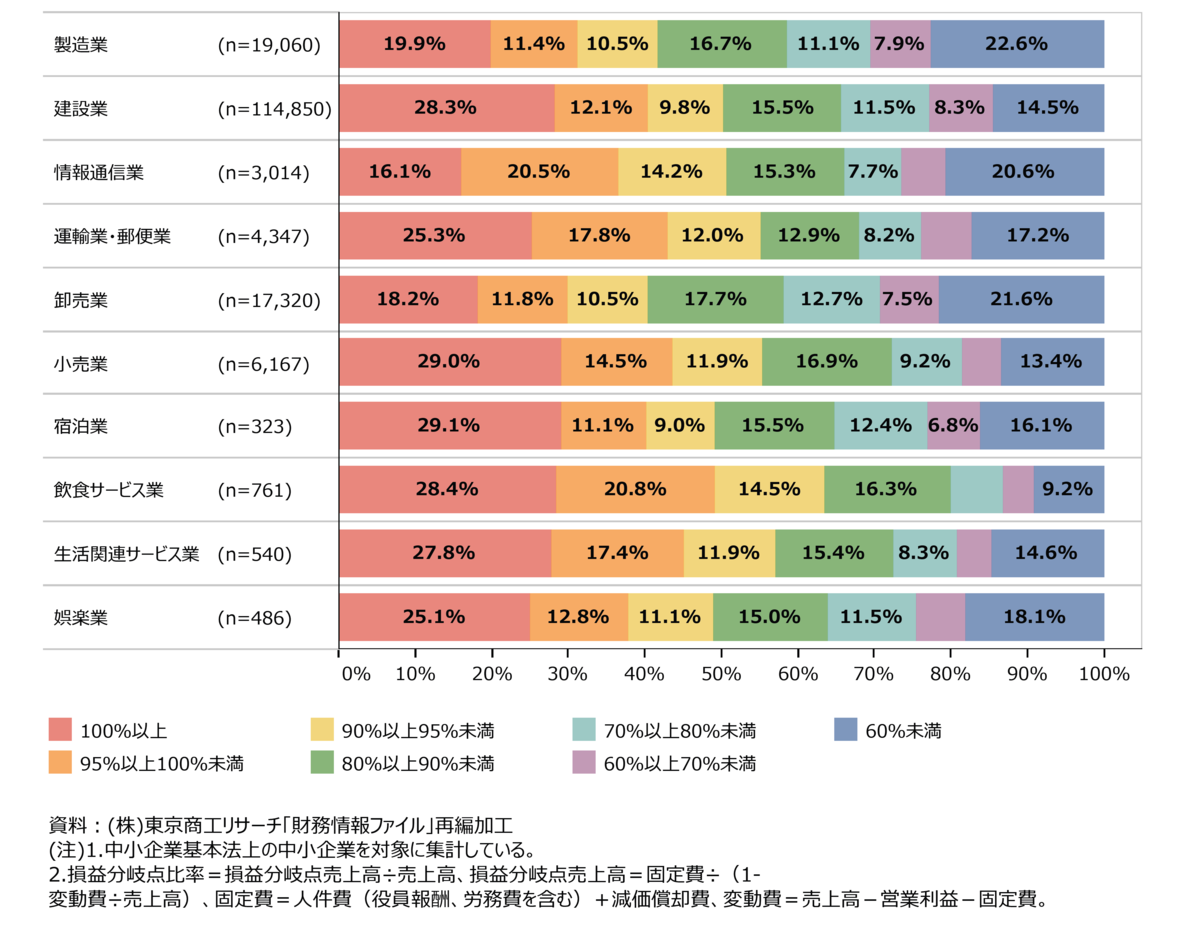

図表1-8業種別に見た、損益分岐点比率の分布(2019年)

赤の100%以上とは、赤字であるということです。宿泊業小売業、飲食サービス業、建設業、生活関連サービス業、娯楽業は赤字の企業が多い業種です。

3,中小企業の資金繰り管理・財務分析

①業績・資金繰りの管理

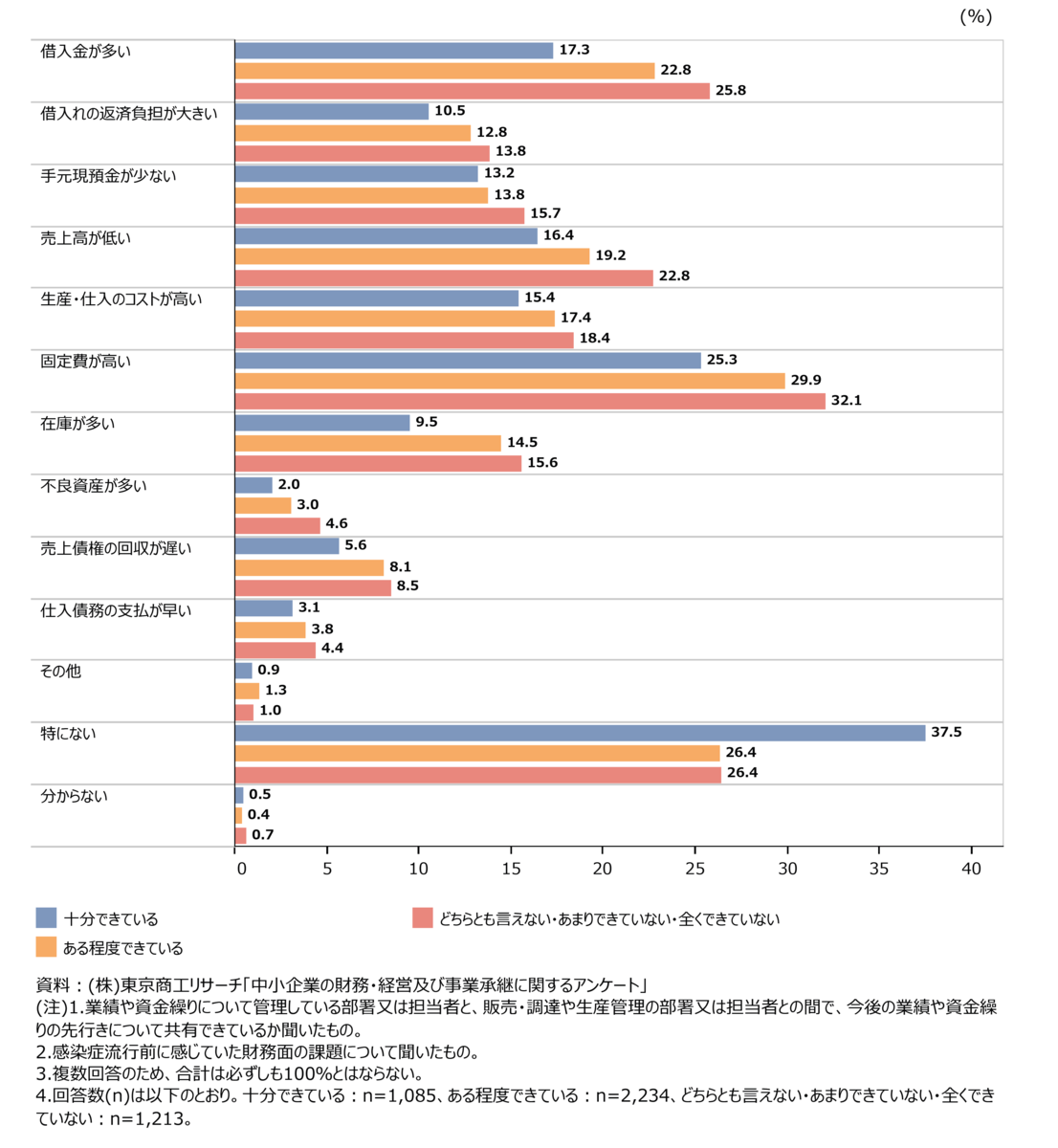

図表1-9財務面で感じていた課題(業績・資金繰り予測の種内での共有状況別)

社内で共有している課題は、「固定費が高い」「借入金が多い」「売上高が低い」「生産・仕入のコストが高い」等です。

②財務分析

「売上高経常利益率」「損益分岐点売上高」「自己資本比率」の指標を計算している企業が多いことがわかりました。

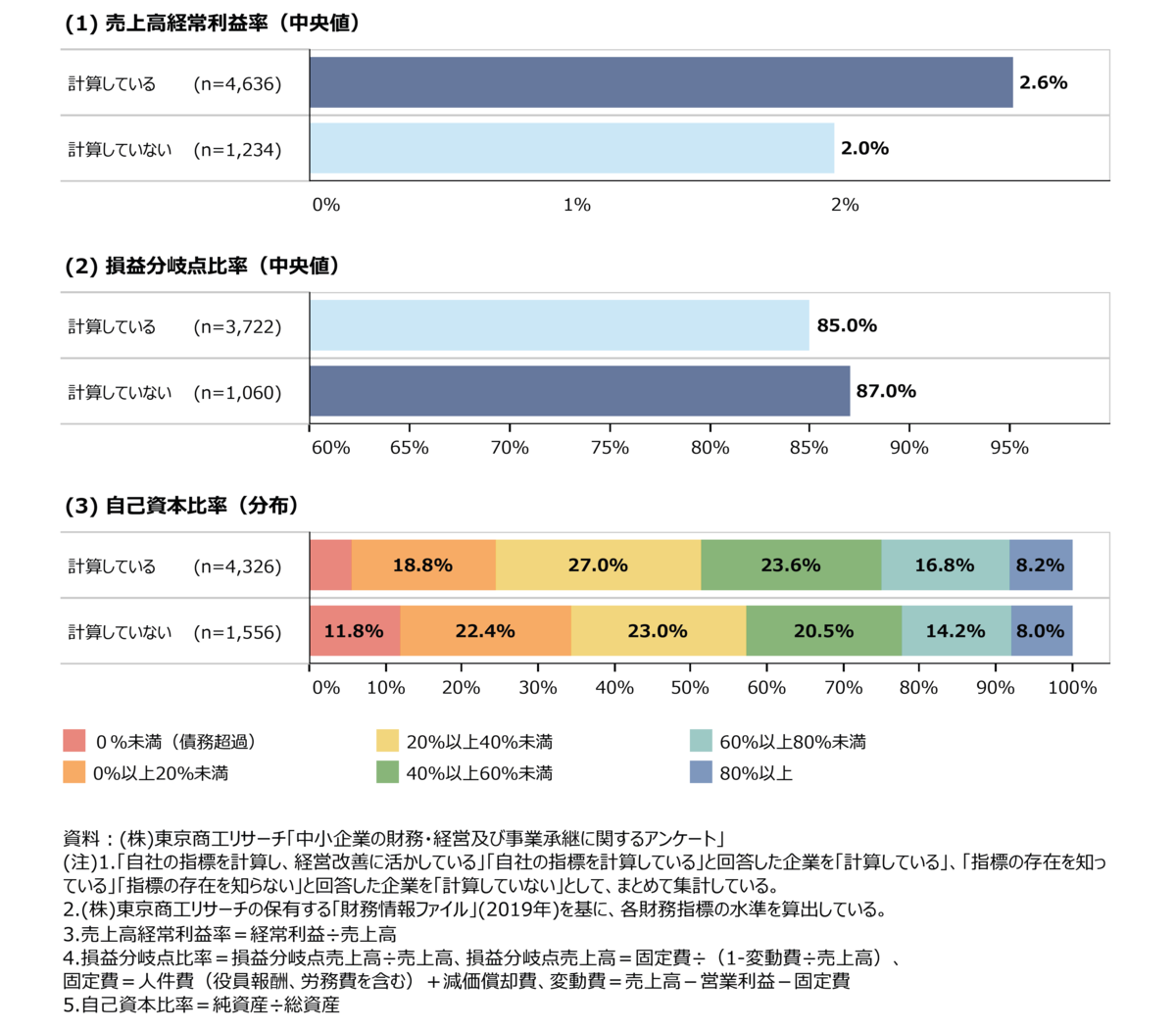

図表1-10各財務指標の計算状況別に見た、各財務指標の水準

計算している企業の方が財務状況がよいことがわかります。(1)と(3)は数値が高い方がよく、(2)は数値が低い方がよいです。

中小企業の財務に対する意識と財務の安全性・収益性との間には密接な関係があります。

財務の数値から学んで改善し続ければ、感染流行下でのショックにも対応できます。自社の財務状態について定量的に把握することが重要です。”転ばぬ先の杖”ですね。

次回は、感染症流行の売上高への影響や各種の資金繰り支援について書きます。引き続き読んでいただければ幸いです。

- もっと読む

コメントを書く